Sistema de Facturación Computarizada del SFV debe tener autorización del SIN

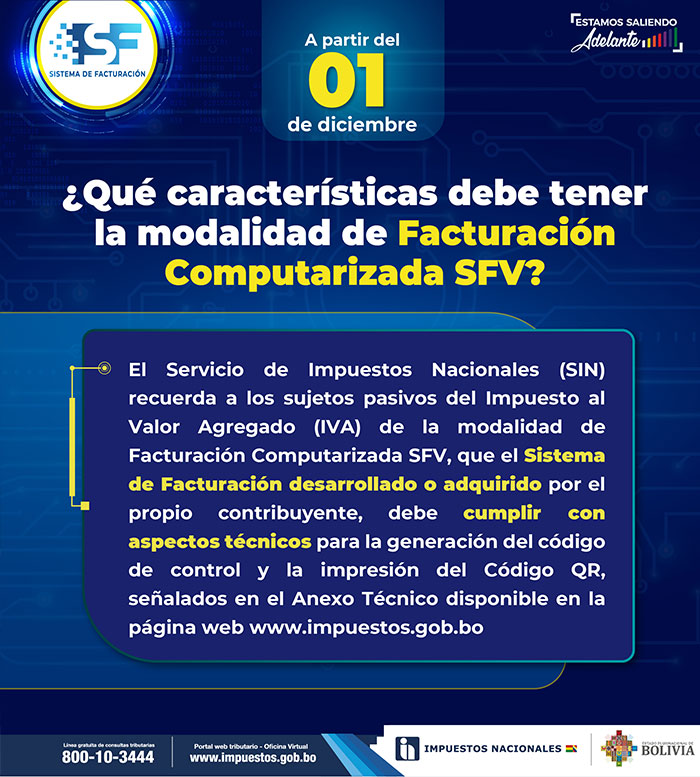

La Paz, 30 de noviembre de 2021.- El Servicio de Impuestos Nacionales (SIN) recuerda a los sujetos pasivos del Impuesto al Valor Agregado (IVA) de la modalidad de Facturación Computarizada SFV, desarrollado o adquirido por el propio contribuyente, que este sistema de emisión de facturas debe cumplir con los aspectos técnicos requeridos y autorizados por la Administración Tributaria.

De acuerdo con el Artículo 6 de la Resolución Normativa de Directorio (RND) Nº 102100000011 Sistema de Facturación, emitida el 11 de agosto de 2021, la modalidad de facturación Computarizada SFV tiene carácter transitorio, y comprende la modalidad de facturación computarizada dispuesta por el Sistema de Facturación Virtual (SFV).

Por otra parte, en la Disposición Transitoria Quinta se establece que los sujetos pasivos del IVA, desde la fecha de vigencia de la RND Nº 102100000011, es decir, el 1 de diciembre de 2021, que tengan asignada la modalidad de Facturación Computarizada del SFV, podrán continuar su aplicación hasta que de manera expresa se los clasifique para el uso de una nueva modalidad de facturación, proceso que estará sujeto a un periodo de migración.

La Administración Tributaria publicó la RND Nº 102100000011 el 11 de agosto de 2021 y desde entonces desplegó una campaña intensiva de información para que los sujetos pasivos del IVA, que pasarán de manera progresiva a una modalidad de facturación en línea, sigan los pasos correspondientes para hacer efectiva esta migración.

A partir del 1 de diciembre de 2021, el Sistema de Facturación pondrá en vigencia tres nuevas modalidades de facturación: Electrónica en Línea, Computarizada en Línea y Portal Web en Línea; además, mantendrá las modalidades de facturación Manual, Prevalorada y Computarizada (SFV).